小盟科普丨數(shù)據(jù)資產(chǎn)管理的概念與內涵

黨的十九屆四中全會首次將“數(shù)據(jù)”增列為一種生產(chǎn)要素,要求建立健全由市場評價貢獻、按貢獻決定報酬的機制,標志著以數(shù)據(jù)為關鍵要素的數(shù)字經(jīng)濟進入新時代。黨的二十大報告提出要“加快建設現(xiàn)代化經(jīng)濟體系,著力提高全要素生產(chǎn)率”,充分發(fā)揮海量數(shù)據(jù)和豐富應用場景優(yōu)勢,促進數(shù)字技術與實體經(jīng)濟深度融合,賦能傳統(tǒng)產(chǎn)業(yè)轉型升級,催生新產(chǎn)業(yè)、新業(yè)態(tài)、新模式,不斷做強、做優(yōu)、做大我國數(shù)字經(jīng)濟。

經(jīng)過多年發(fā)展,以大數(shù)據(jù)為代表的新技術得到迅猛發(fā)展,并滲透到各行各業(yè),企業(yè)信息化也快速回歸到數(shù)據(jù)的本身。企業(yè)家使用數(shù)據(jù)整合勞動力、土地、資本三種生產(chǎn)要素進行數(shù)字化轉型。

為了加快實體經(jīng)濟數(shù)字化轉型,促進新一代信息技術與實體經(jīng)濟深度融合,發(fā)揮數(shù)據(jù)對企業(yè)轉型升級的重要作用,數(shù)據(jù)資產(chǎn)管理應運而生。工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)聯(lián)盟組織產(chǎn)業(yè)界系統(tǒng)梳理了相關內容,展開數(shù)據(jù)資產(chǎn)管理系列科普活動。

Q1 什么是數(shù)據(jù)資產(chǎn)?

數(shù)據(jù)資產(chǎn)(Data Asset)是指由組織(政府機構、企事業(yè)單位等)合法擁有或控制的數(shù)據(jù),以電子或其他方式記錄,例如文本、圖像、語音、視頻、網(wǎng)頁、數(shù)據(jù)庫、傳感信號等結構化或非結構化數(shù)據(jù),可進行計量或交易,能直接或間接帶來經(jīng)濟效益和社會效益。

在組織中,并非所有的數(shù)據(jù)都構成數(shù)據(jù)資產(chǎn),數(shù)據(jù)資產(chǎn)是能夠為組織產(chǎn)生價值的數(shù)據(jù),數(shù)據(jù)資產(chǎn)的形成需要對數(shù)據(jù)進行主動管理并形成有效控制。

Q2 什么是數(shù)據(jù)資產(chǎn)管理?

數(shù)據(jù)資產(chǎn)管理(Data Asset Management)是指對數(shù)據(jù)資產(chǎn)進行規(guī)劃、控制和供給的一組活動職能,包括開發(fā)、執(zhí)行和監(jiān)督有關數(shù)據(jù)的計劃、政策、方案、項目、流程、方法和程序,從而控制、保護、交付和提高數(shù)據(jù)資產(chǎn)的價值。數(shù)據(jù)資產(chǎn)管理須充分融合政策、管理、業(yè)務、技術和服務,確保數(shù)據(jù)資產(chǎn)保值增值。

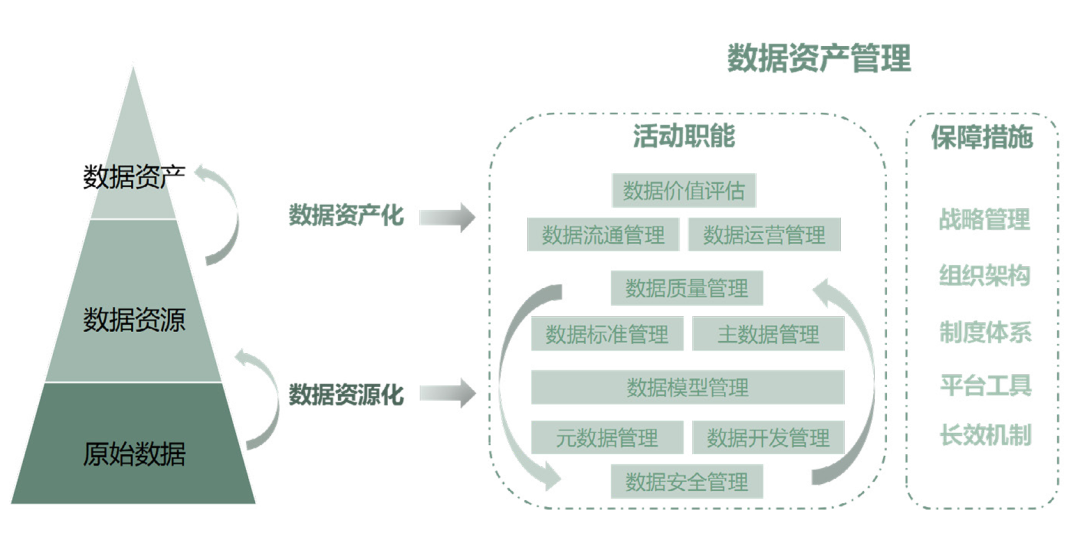

數(shù)據(jù)資產(chǎn)管理包含數(shù)據(jù)資源化、數(shù)據(jù)資產(chǎn)化兩個環(huán)節(jié),將原始數(shù)據(jù)轉變?yōu)閿?shù)據(jù)資源、數(shù)據(jù)資產(chǎn),逐步提高數(shù)據(jù)的價值密度,為數(shù)據(jù)要素化奠定基礎。數(shù)據(jù)資產(chǎn)管理架構如圖1所示。

圖1:數(shù)據(jù)資產(chǎn)管理架構

數(shù)據(jù)資源化通過將原始數(shù)據(jù)轉變數(shù)據(jù)資源,使數(shù)據(jù)具備一定的潛在價值,是數(shù)據(jù)資產(chǎn)化的必要前提。數(shù)據(jù)資源化以提升數(shù)據(jù)質量、保障數(shù)據(jù)安全為工作目標,確保數(shù)據(jù)的準確性、一致性、時效性和完整性,推動數(shù)據(jù)內外部流通。數(shù)據(jù)資源化包括數(shù)據(jù)模型管理、數(shù)據(jù)標準管理、數(shù)據(jù)質量管理、主數(shù)據(jù)管理、數(shù)據(jù)安全管理、元數(shù)據(jù)管理、數(shù)據(jù)開發(fā)管理等活動職能。

數(shù)據(jù)資產(chǎn)化通過將數(shù)據(jù)資源轉變?yōu)閿?shù)據(jù)資產(chǎn),使數(shù)據(jù)資源的潛在價值得以充分釋放。數(shù)據(jù)資產(chǎn)化以擴大數(shù)據(jù)資產(chǎn)的應用范圍、厘清數(shù)據(jù)資產(chǎn)的成本與效益為工作重點,并使數(shù)據(jù)供給端與數(shù)據(jù)消費端之間形成良性反饋閉環(huán)。數(shù)據(jù)資產(chǎn)化主要包括數(shù)據(jù)資產(chǎn)流通、數(shù)據(jù)資產(chǎn)運營、數(shù)據(jù)價值評估等活動職能。

內容來源:《數(shù)據(jù)資產(chǎn)管理實踐白皮書(6.0版)》

聯(lián)系方式:馬老師 17332378374(同微信)

mawenda@caict.ac.cn

AII微信公眾號

AII微信公眾號

AII頭條號

AII頭條號